綠K之下的裂縫

有一種特定類型的反彈應該讓你感到不安——不是因為它展現了什麼,而是因為它掩蓋了什麼。

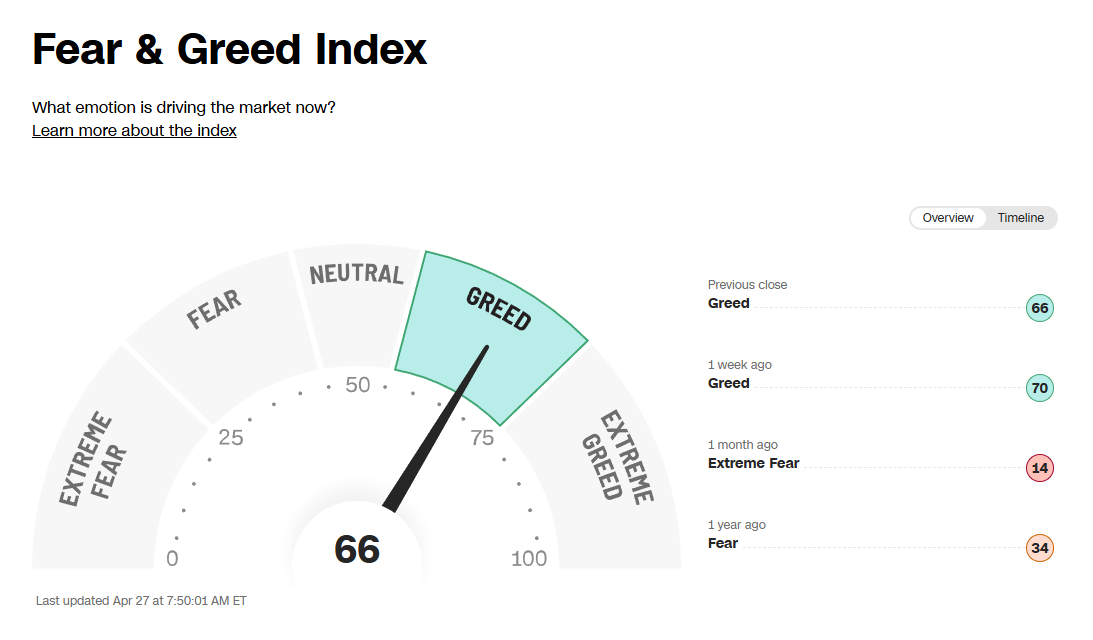

就在短短幾週內,CNN 的恐懼與貪婪指數,從「極度恐懼」區間一路反轉回到徹底的「貪婪」。

半導體 ETF(SOXX)連續十八個交易日收紅。幾乎所有高 beta 的晶片股,在標準動能指標上都處於超買狀態。社群媒體再次被火箭表情與「底部已經確立」的豪語所充斥。所謂的市場氛圍,可以說是完美無瑕。

然而——究竟有什麼改變了?

這是沒有人在問的問題,而這正是最重要的問題。

情緒在短短幾週內完成了一次徹底的人格移植,但最初引發恐懼的那些基本條件,並沒有被解決,甚至遠遠談不上。

中東的地緣政治局勢依然未解。全球供應鏈的壓力正在上升。能源市場正在釋放訊號:紙面油價與實體油價之間的落差,已經來到歷史罕見的程度。多個資產類別的流動性環境正在惡化。從任何嚴謹的標準來看,宏觀環境今天比一個月前更糟,而不是更好。

那麼,是什麼在推動這波反彈?更重要的是,當這些動能耗盡時,會發生什麼?

在過去幾週的文章中,我已經提出一個核心假設:我們現在在美股市場看到的,並不是新一輪牛市的開始,而是一個持續多年的科技長期牛市(特別是半導體)進入尾聲,並逐步轉向長期熊市的最後階段。這篇文章將把幾條看似分散的線索串連起來——單獨看或許像是零散觀察,但當你把它們並排放在一起時,它們會拼出一幅對所有風險資產來說具警示性的畫面。

最後,我會給出 Bitcoin 目前的價格結構解析,以及需要關注的關鍵價格區間。

停火的幻象

在深入技術面與跨資產訊號之前,我想先簡單談一下地緣政治背景,因為它在這一輪情緒轉變中扮演了重要角色——而在我看來,它同時也是一個極具誤導性的催化劑。

當停火宣布時,我連續發布了兩篇文章,指出伊斯蘭堡談判不會產生任何實質性協議。邏輯很簡單:

雙方都沒有足夠動機做出達成長期協議所需的讓步,而彼此立場差距過大,現有談判框架無法彌補這個差距。

三週過去,這個判斷被證實是正確的。不僅沒有協議,雙方甚至在幾天前取消了原定的最終會談。我們現在處於一種地緣政治的「停滯狀態」——一個延長的停火期,雙方既沒有升級衝突,也沒有退讓。

然而市場卻將停火視為綠燈。半導體有關的標的暴漲,敘事幾乎一夜之間從「準備衝擊」轉為「一切都很好」—— 停火一宣布,市場立刻慶祝;但當停火沒有帶來真正解決方案時,市場卻只會慢慢開始修正。我們現在正處於這個「慶祝階段」,而真正的清算尚未開始。

但地緣政治不是這篇文章的核心。我要指出的是,即使你完全忽略中東,即使假設停火持續且能源市場穩定,市場的內部結構本身,也在告訴你有什麼地方出了根本性的問題。而這些問題,是透過一連串歷史上很少「向多頭有利方向解決」的背離訊號在表達。

而且,紙面油價(期貨價格)與實體油價(煉油廠與終端用戶實際支付的交付價格)之間的差距,已經擴大到歷史上極不尋常的水平 ($35左右)。這在白話中代表什麼?代表金融市場正在用一個價格來定價石油,而真實的實體市場——也就是油輪實際運輸、貨物實際交割、煉油廠實際採購的市場——卻在用另一個顯著不同的價格在運作。當這種落差擴大時,通常意味著金融市場要嘛正在被壓抑(透過敘事管理、戰略儲備釋放、或產油國協調性發言),要嘛就是根本沒有反映現實世界的供需動態。

關於潛在和平協議、停火延長、以及產量增加的新聞,不斷被釋放出來,這確實壓抑了期貨價格。但在實際層面,實體供給依然緊張。Strait of Hormuz 的風險溢價雖然被部分反映,但並未消失。在衝突升級期間被打亂的供應鏈,至今仍未完全恢復。而通常在夏季開始出現的季節性需求上升,甚至還沒有真正啟動。

我提出這點並不是要給出石油交易建議,而是因為能源本質上是對所有經濟活動的一種「稅」。如果實體油價維持在高位,即便紙面價格被壓制,實體經濟仍會透過更高的成本、更緊縮的利潤,以及消費者購買力下降來承受衝擊——即使表面上的價格看起來並非如此。這種「無聲的利潤壓縮」,正是那種會最先出現在金融板塊(透過貸款品質惡化與信用收緊)以及軟體公司(透過企業支出放緩)中的因素,然後才會最終反映到整體指數上。

更具隱蔽性的地方在於,被壓低的紙面價格其實掩蓋了損害。當投資者看到油價期貨曲線並認為價格仍屬溫和時,他們會得出「能源不是問題」的結論。但實際購買能源的企業與消費者,正在經歷完全不同的現實——成本更高、利潤更薄、經濟可持續時間更短。

軟體正在告訴你,半導體不願意說的事

兩週前,我提出了一個框架,用來判斷這一波反彈究竟是真正新一輪牛市行情的開始,還是一個陷阱。

邏輯很簡單:

如果我們真的正處於一個全新多頭動能的起點——而不是一段舊趨勢精疲力竭的尾聲——那麼流動性與信用條件應該是在改善,而不是在惡化。

而觀察這一點的方式,不是盯著最火熱的板塊,而是去觀察那些脆弱的環節。

我當時指出最值得關注的板塊是 IGV——也就是科技軟體 ETF。IGV 是一籃子企業級軟體與雲端基礎設施公司,包含 Microsoft、Oracle、Meta 與 Salesforce 等重量級企業。這些並不是搭著 AI 熱潮炒作的投機晶片股,它們是真正部署技術、簽訂企業合約、並創造持續性收入流的公司,而這些收入正是支撐整個半導體資本支出循環的根本。如果 AI 的「賣鏟子」邏輯成立,那麼這種需求理應反映在這些購買鏟子的公司之財務狀況與股價表現上。

那麼,自從我提出這個觀察之後,發生了什麼?IGV 在反彈初期確實領先上行,但從上週二開始,它再次轉弱,在大盤仍持續緩步走高的同時出現回落。

這一輪市場反彈的動力,明顯過度集中在半導體板塊。市場的論述大致是這樣的:AI 需求無限,晶片公司訂單創新高,因此整個市場理應隨之上行。但一個可持續的 S&P 500 上漲,不可能只建立在半導體之上。晶片產業是上游供應商——它是賣方,而不是買方。如果真正的需求方(超大規模雲端公司、企業軟體公司、將晶片轉化為營收產品與服務的企業)沒有參與這波反彈,那麼你看到的,就不是一個反映經濟全面擴張的股市,而是一個單一板塊的狹窄投機衝動,這在本質上是完全不同的東西。

從資本支出的角度來看這件事。像 Microsoft、Oracle 與 Meta 這些公司,正在積極投入 AI 基礎設施——資料中心、GPU、網路設備。然而,它們的股價卻表現落後。為什麼那些大舉投資於所謂「顛覆性技術」的公司,其股價反而跑輸?

答案只有幾種,而且沒有一種是偏多的。要嘛市場不相信這些投資的回報最終能實現;要嘛市場開始定價這些公司將因自身營收增速放緩而被迫減少支出;要嘛市場意識到資本成本已經上升到足以壓縮未來現金流折現價值的程度。

無論你選擇哪一種解釋,它們都指向同一個結論:AI 交易的需求端正在轉弱,而一旦需求轉弱,供給端(半導體)不可能永遠不受影響。

在我的框架中,IGV 是市場上對流動性最敏感的板塊之一。軟體公司以訂閱制營收為主,具有高度營運槓桿——這使得它們在經濟好時放大利潤,在經濟轉弱時也放大壓力。當流動性充裕、經濟擴張時,軟體股通常是市場中最強勢的表現者之一;但當流動性收緊、成長放緩時,它們往往也是最先出現裂痕的族群。

因此,IGV 在半導體持續上漲的同時,卻相對 S&P 500 走弱,這並不是選擇性的疲弱,而是流動性環境正在惡化的訊號,而半導體的上漲,更多是由敘事與動能所驅動,而單純非基本面支撐。

我在之前的分析中提到,IGV 與 S&P 500 之間的背離,最終一定會收斂。其中一方必須跟隨另一方。要嘛 IGV 反彈並確認這波行情,要嘛 S&P 500 回落去「追上」IGV。

如果 IGV 不在未來几周内開始追向 SPX, 那麽 SPX 反向去追 IGV 的可能性會日漸增高。

道瓊-標普背離

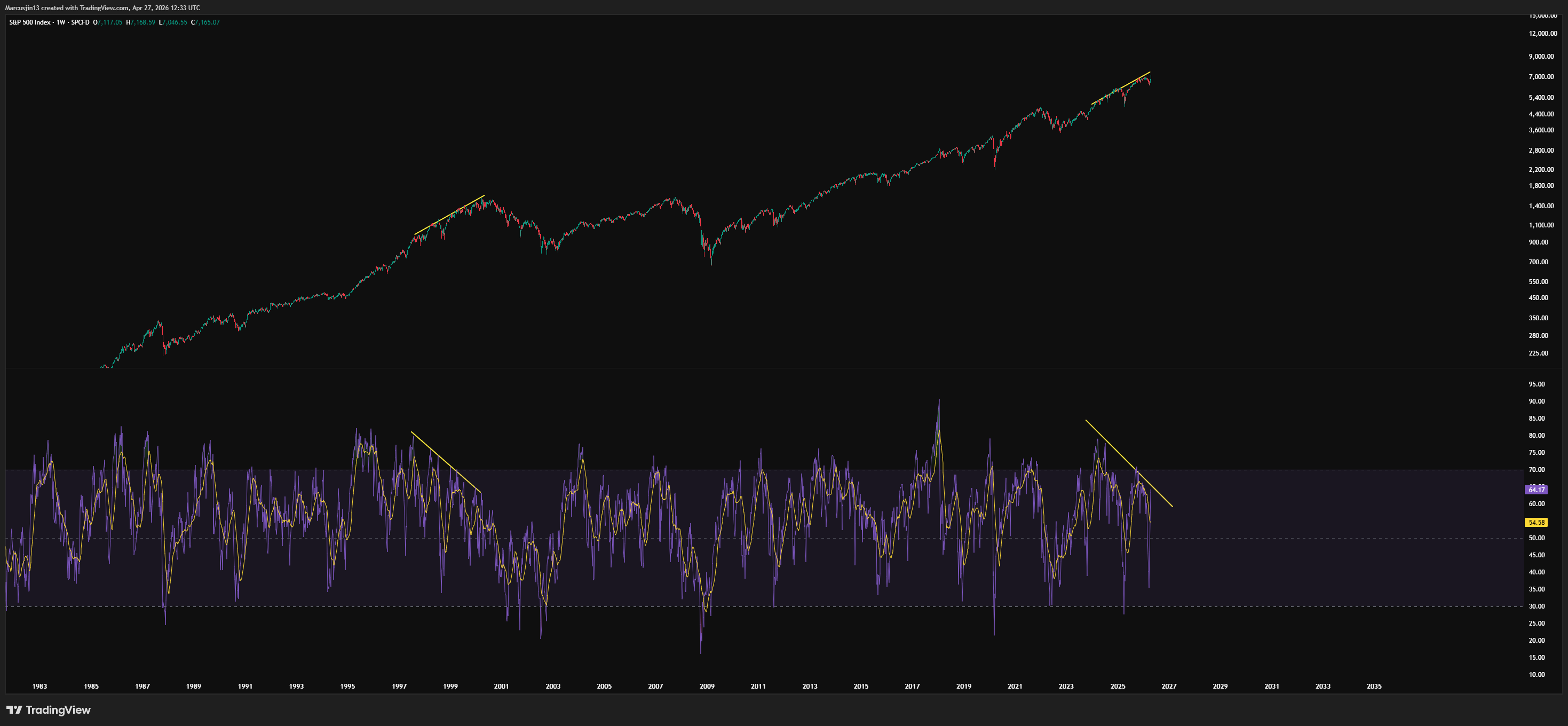

現在,讓我們從個別板塊拉高視角,來看一個可能更關鍵的現象。請注意 Dow Jones Industrial Average 與 S&P 500 之間的關係。

在多數牛市期間,這兩個指數大致是同步運行的。這是合理的——道瓊本質上是標普 500 的一個高度集中子集,偏重於工業、金融以及成熟科技公司,因此雖然表現上可能會有差異,但在持續趨勢中,方向上的相關性通常是很高的。當兩個指數同時創下新高時,代表這波上漲是廣泛的:科技在上漲,金融、工業、醫療與消費必需品也在上漲。整個經濟都在參與。

但現在的情況不同。S&P 500 持續創下歷史新高,而 Dow Jones Industrial Average 卻明顯落後。這種背離——標普不斷刷新紀錄,而道瓊卻跟不上——是不正常的,尤其是在一個已經持續多年的牛市後期,更是如此。這意味著這波上漲已經變得高度集中且具有風險。標普 500 被少數幾檔超大型科技與半導體公司拉高,而更廣泛的藍籌工業與金融公司卻難以跟上。這正是教科書式的市場集中風險。

為什麼你應該對此感到擔憂?因為這種特定的背離型態,在過去二十五年中出現過兩次。第一次是在 2024 年末到 2025 年初,就在關稅引發修正之前。當時市場在科技動能的帶動下緩步上行,道瓊落後,而當衝擊來臨時,由於上漲高度集中,導致下跌既迅速又劇烈。

第二次——也是更具啟發性的案例——發生在 2000 年,也就是網路泡沫的頂部。

在 2000 年初,S&P 500 與 Dow Jones Industrial Average 都經歷了約 10% 的修正,之後雙雙出現急劇的 V 型反彈。

但關鍵在於:由於科技權重較高,標普 500 反彈後創下了更高的高點,而道瓊沒有。道瓊的反彈在較低高點停滯,形成經典的空頭背離。這個背離,正是整個週期的絕對頂部。接下來發生的是為期三年的熊市,抹去了標普 500 超過一半的市值,而納斯達克如果你是在 2000 年高點買入,花了整整 17 年才回到原來的高點。

我必須強調一點。我並不是說,因為型態看起來相似,結果就一定會一樣。市場並不是單靠型態比對運作的,每一個週期在細節上都不同。但理解長期牛市頂部是如何形成的,對於辨識我們所處的風險環境至關重要。研究歷史,不是為了精準預測未來,而是為了辨識危險的結構特徵,讓你在它們出現在當下時,不會措手不及。

而歷史一再顯示:頂部從來都不乾淨。它是混亂的、具有欺騙性的,充滿各種陷阱。市場不會從歷史高點直接轉頭下跌,而是透過一連串劇烈的修正,接著強勁反彈,讓市場看起來仍然強勢,吸引最後一批買家進場,並產生像我們現在看到的那種從恐懼到貪婪的劇烈情緒擺盪。

看看 SOX 在 2000 年最後一段行情中的表現。

從一次修正低點出發,它上漲了大約 80%,幾乎沒有出現紅週。動能極其猛烈,FOMO 極度強烈,分析師紛紛上調目標價,彼此競相追高。然後——它崩潰了。所有的漲幅,甚至更多,在隨後的崩盤中全部被抹去。

我不是在預測明天會崩盤。但我想告訴你的是,現在的結構——由半導體與少數超大型股驅動的狹窄上漲,道瓊與軟體板塊未能確認,以及自 2024 年以來持續累積的週期動能背離——正是形成市場頂部的典型環境。

S&P 500 的週線 RSI 背離已經累積了大約兩年,意味著每一次價格創新高,背後的動能卻在減弱。

這,就是一個頂部正在被緩慢建構的結構——一波又一波具有欺騙性的反彈,逐步堆疊而成。

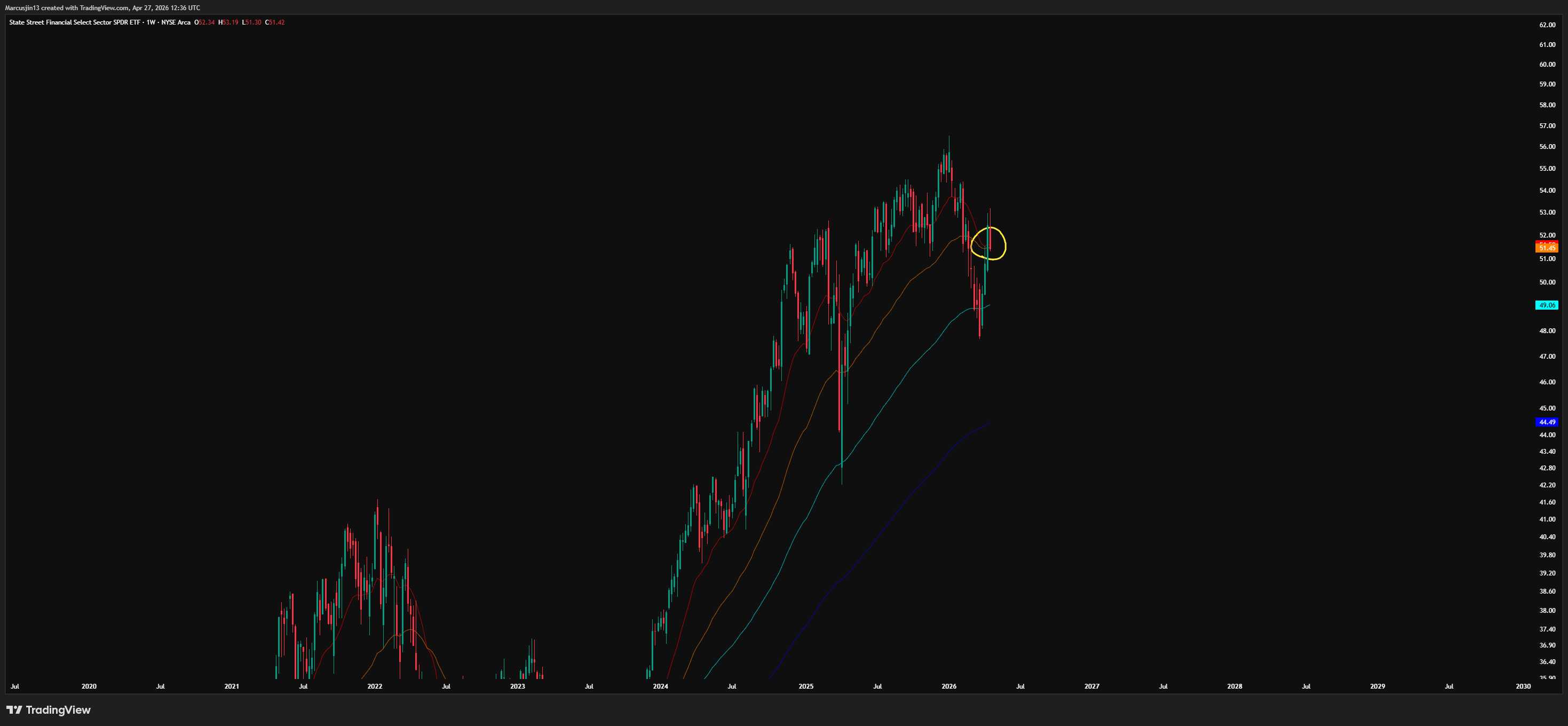

金融板塊的無聲警告

如果 IGV 的背離告訴你的是科技需求,而道瓊的背離告訴你的是市場集中度,那麼金融板塊告訴你的,是整個經濟週期本身。現在,它正在傳遞一個訊號,而這個訊號,是主流指數正在極力掩蓋的。

Financial Select Sector SPDR Fund(XLF)——金融板塊 ETF——在這波反彈的過去三週中表現特別疲弱。

當 S&P 500 持續緩步上行、半導體每天收紅的同時,金融股卻明顯落後。這本身就值得注意。但真正令人警惕的是其技術結構:XLF 距離形成「週線死亡交叉」大約只剩一到兩週——也就是 20 週均線下穿 50 週均線的時刻。

對於不太熟悉技術分析的人來說,週線死亡交叉是技術分析工具箱中較為「重量級」的訊號之一。日線死亡交叉出現頻率較高,常常只是雜訊;但週線死亡交叉非常罕見,尤其是在一段長達數年的牛市之後出現在主要產業 ETF 上時,其意義重大。之所以如此,是因為它需要價格長時間持續惡化才能觸發——不是一週的下跌,而是數月逐步累積的走弱。

那麼,歷史上當 XLF 在一段長期牛市之後形成週線死亡交叉時,發生了什麼?