金融風暴的前夜

昨天我發表了一篇文章,分析目前的地緣政治事件如何影響全球當前與未來的經濟格局。

如果你還沒有看,我非常建議你先讀那一篇,再來讀這一篇。

眾所周知,美國已經對伊朗發動攻擊。

有些人認為這可能是 第三次世界大戰的開始。

也有人認為這只是一場 很快就會結束的地區衝突。

但我認為,大多數人其實都把焦點放錯地方了。

市場現在過度關注 戰爭本身,卻忽略了一些正在發生的 關鍵轉折點。

而這些轉折點,正在 重新塑造整個世界的經濟結構,並且會直接影響未來幾年的投資格局。

這場戰爭不是為了伊朗

相信很多讀者已經知道我對伊朗戰爭的看法。

我一直認為,這場戰爭 並不是為了推翻伊朗政權。

也不是為了真正阻止伊朗的核武計畫。

伊朗從來都不是美國所描述的那種重大軍事威脅。

同時,我也不認為美國會像 2003 年伊拉克戰爭那樣,派遣大量地面部隊進行全面入侵。

這不會是另一場伊拉克戰爭。

那麼如果這場戰爭 不是為了政權更替,也不是為了核武問題,那真正的目的到底是什麼?

霍爾木茲海峽

第一個非常關鍵,但很多人低估的重要事件,就是 霍爾木茲海峽的“關閉”。

我認為霍爾木茲海峽 並不是被伊朗關閉的。

事實上,伊朗也沒有能力真正關閉這條海峽。更重要的是,伊朗自己也依賴這條海峽。

如果真的完全封鎖,伊朗自己的經濟和國内穩定也會受到巨大打擊。

事實上,目前仍然可以看到 伊朗自己的船隻仍然在海峽中運輸資源。

那麼為什麼現在幾乎沒有油輪通過?

真正的原因是:

英國的保險公司拒絕為經過海峽的油輪提供保險。

再加上美國海軍的行動,使整個海峽形成了一種 “偽裝封鎖” 的狀態。

導致保險公司撤出的一個關鍵事件,是 二戰以來第一次魚雷攻擊擊沉軍艦的事件——

一艘伊朗軍艦在斯里蘭卡附近被擊沉。

這件事,再加上整體衝突升級,直接引發了保險市場的撤退。

而沒有保險,海峽軍事行動不確定性太大,船隻自然就不會選擇去冒風險過海峽。

媒體通常把責任直接歸咎於伊朗。

但我更傾向於認為:

美國正在利用伊朗作為藉口,來達成更大的地緣政治與經濟目標。

這場戰爭其實並不是關於伊朗。

而是關於 能源控制權,以及全球權力格局的重塑。

霍爾木茲海峽的關閉,以及海灣國家能源設施受到攻擊,對目前這一屆美國政府來說其實帶來巨大的戰略利益。

這符合幾個核心目標:

控制全球能源流動

迫使亞洲國家(中國、印度、日本、台灣、韓國)簽訂長期美國 LNG 合約

增加對美國石油與農產品的依賴

提高全球能源成本

同時,美國可以透過:

頁岩油產量

戰略石油儲備(SPR)

來控制國內能源價格,使國內成本保持相對可控。

這會形成一個非常重要的結果:

全球能源成本上升,但美國本土成本相對受到控制。這將為美國未來的 AI、科技與能源和製造業發展提供巨大優勢。

但市場忽略了一個更大的問題

很多分析只討論油價。

但真正的問題其實遠不止石油。

霍爾木茲海峽其實同時也是很多 關鍵原材料的運輸通道。

例如:

20–30% 的全球 LNG 海運貿易

氦氣

化肥

甲醇

石化產品

當這些供應被中斷時,影響將遠遠超過能源價格。

這會引發:

食品通膨

因為化肥供應下降會降低農作物產量。

同時還會引發:

工業停產

因為化學與塑膠製造依賴甲醇。

更嚴重的是:

科技產業衝擊

因為氦氣對半導體製造與醫療設備(如 MRI)至關重要。

如果亞洲工廠因為能源與氦氣短缺而停工,整個全球供應鏈都會受到衝擊。

這種衝擊甚至可能比 COVID 期間的供應鏈混亂還要嚴重。

卡達 LNG 事件

真正的轉折點,是 卡達 Ras Laffan LNG 工廠遭到攻擊。

這個設施是 全球最大的 LNG 出口基地之一。卡達約佔全球 20% 的 LNG 供應。

而其中 80% 以上輸往亞洲。

即使今天設施重新開放,恢復生產也需要 數週時間:

修復設備

重啟液化裝置

確保安全

因此短期內市場供應不可能立即恢復。

這已經造成:

歐洲與亞洲 LNG 價格上漲 30–50%

各國開始囤貨

原本預期的 2026 天然氣過剩市場完全消失

全球市場從買方市場迅速變成 能源搶購市場。

有人認為美國可以快速填補卡達的供應缺口。

但事實並非如此。

美國的 LNG 液化設施目前 幾乎已經滿負荷運行。即使今年晚些時候新增產能,也遠遠不足以填補卡達的缺口。

這意味著:

能源價格上升將持續更長時間。

半導體產業將受到巨大衝擊

另一個被市場低估的問題,是 氦氣供應。

氦氣是卡達天然氣處理的重要副產品。如果卡達出口中斷,全球氦氣供應可能下降 25–30%。

而氦氣對於高科技產業幾乎是 不可替代的。尤其是在 半導體製造中,用於:

晶圓冷卻

等離子蝕刻

亞洲目前生產了 超過 60% 的全球晶片。

主要集中在:

台灣

韓國

日本

中國

如果氦氣供應短缺,許多晶圓廠可能被迫 減產甚至停工。這將進一步加劇全球晶片供應緊張。

韓國將是最脆弱的經濟體之一

如果放大來看,韓國經濟將特別脆弱。韓國幾乎完全依賴能源進口。

其中 25–30% 的 LNG 來自卡達。因此這次衝擊會帶來:

能源短缺

電力成本上升

工業減產

同時韓國經濟 20% 的 GDP 來自半導體產業。

主要企業包括:

Samsung

SK Hynix

如果 LNG 價格暴漲壓縮利潤,再加上氦氣短缺導致晶圓廠停產,韓國出口可能大幅下降。

整體經濟可能面臨:

通膨上升

經濟成長放緩

GDP 下調 1–2%

同時貿易平衡也會惡化,因為韓國必須以更高價格從其他地區購買能源。

為什麼我要特別談韓國?

而且情況會變得 對韓國越來越不利,只要生產持續停擺、霍爾木茲海峽繼續關閉。

但很多人可能會問:

為什麼我要特別談韓國?

答案是:

半導體週期。對,半導體也有週期

如果你有在關注我的文章,你知道我其實已經 對 QQQ 發出警訊大約一個月了。

我一直認為 $606 附近是非常關鍵的支撐位。

而 QQQ 在這段時間做了什麼?

它幾乎一直在 $606 附近橫盤震盪。

即使在壞消息不斷出現的情況下,它仍然沒有出現真正的崩跌。

這種走勢其實 非常折磨空頭。

市場就像被鎖在一個區間裡,遲遲沒有方向。

另一個有趣的地方是:

IGV(軟體板塊)其實早在去年十月就開始領跌。而最近 IGV 已經從低點開始反彈。比特幣也是一樣。

但有一個板塊 還沒有真正動起來。

那就是:

SMH(半導體 ETF)

SMH 最近幾乎 收回了戰爭消息帶來的大部分跌幅。

看起來好像什麼事情都沒有發生。

但問題是:

現在半導體供應鏈正在發生的事情,潛在影響可能比 COVID 時期更嚴重。

而市場現在的態度其實非常 過度樂觀與自滿。

這種情況其實和 2020 年初 COVID 剛爆發時非常相似。

COVID 時期市場的反應

當 COVID 在 2020 年 1 月開始擴散時:

SMH 其實 只跌了大約 10%。

然後很快反彈,甚至創下新高。當時市場普遍認為:

這只是短期事件,很快就會結束。

現在回頭看,一切似乎很明顯。

但在當時,大多數人其實 沒有意識到供應鏈衝擊會有多嚴重。

包括我自己也是。

而就在 SMH 創下淺淺的新高之後,真正的下跌開始了。

最初一週下跌非常緩慢。

但之後 速度迅速加快。

我認為現在正在發生 非常類似的事情。

而且不只是宏觀環境支持這個觀點。

技術面也在支持。

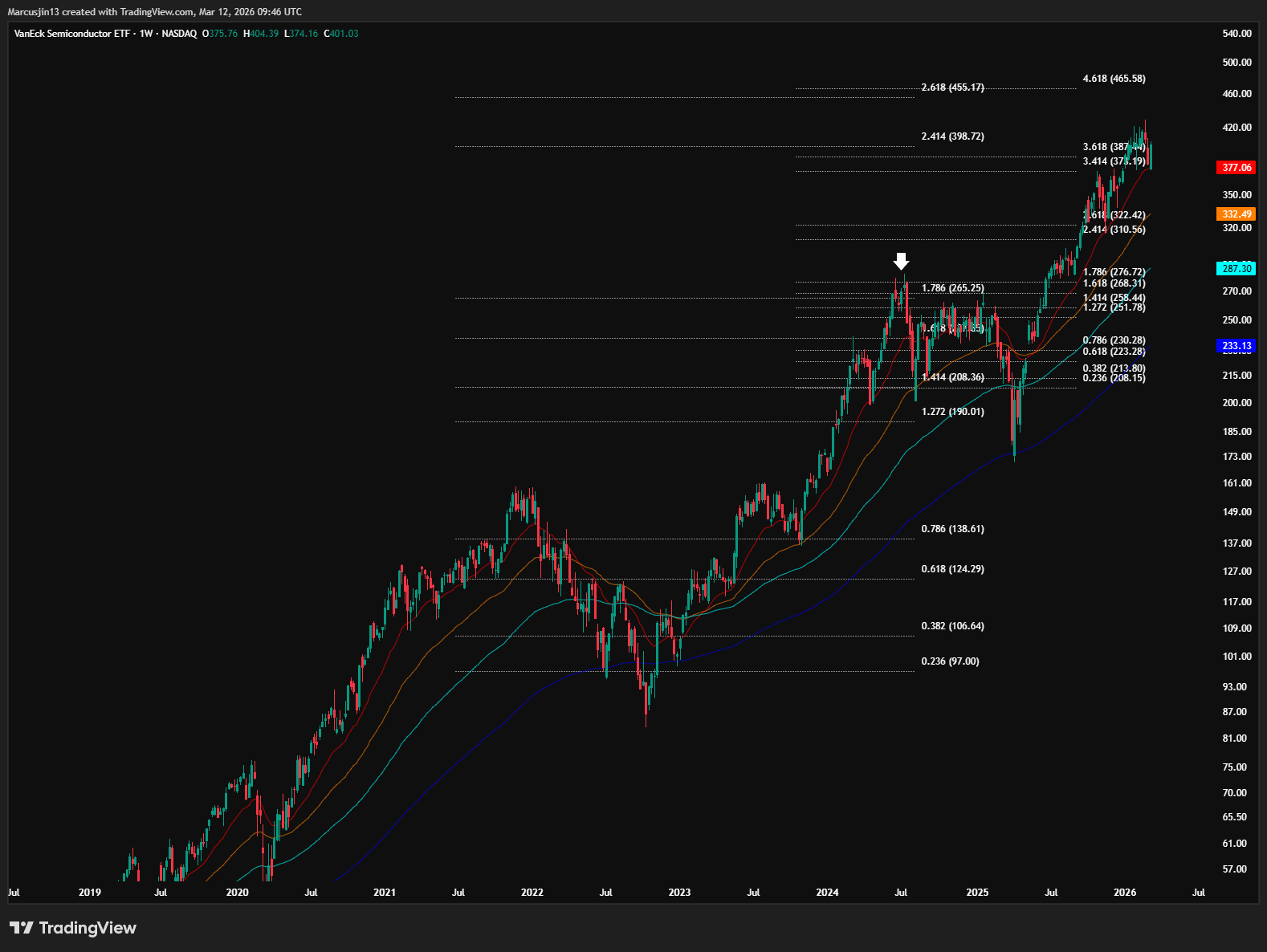

SMH 最近觸及 1.786 Fibonacci 延伸位後被明顯拒絕。

為什麼這個位置重要?

因為在過去 8 年裡,每一次主要週期頂部都出現在 1.786 附近。

唯一的例外是 2020–2021 年的 QE 超級牛市,當時 SMH 直接衝到 2.618。

但現在的宏觀環境顯然 不是 2020–2021 年。

現在:

沒有 massive QE

長期利率仍然很高

流動性正在收緊

因此現在這個位置重複那次極端行情的機率很低。

現在再回到韓國。

韓國股市其實 對半導體週期極度敏感。

因爲韓國股市 非常集中(top-heavy)。

Samsung 和 SK Hynix 兩家公司幾乎佔據 KOSPI 指數接近一半權重。

而這兩家公司在半導體產業中的角色是:

記憶體晶片。

也就是:

DRAM

NAND

HBM

半導體產業周期的四個層級

整個半導體產業其實可以簡單分為幾個層級。

1. 設備商

製造晶片設備的公司,例如:

ASML

Applied Materials

Lam Research

這些公司通常 最早反應週期。因為晶圓廠會在擴產之前先訂設備。

2. 邏輯晶片 / Foundry

例如:

Taiwan Semiconductor

NVIDIA

AMD

這一層通常在 需求擴張期領漲。

例如:

AI

手機

伺服器

3. 記憶體

這就是:

Samsung

SK Hynix

生產:

DRAM

HBM

NAND

記憶體其實是一種 高度商品化的半導體。

它和 CPU、GPU 最大不同是:

產品差異化很小

供給波動非常大

價格完全由供需決定

因此週期通常是:

短缺 → 價格暴漲 → 利潤暴增 → 過度擴產 → 價格崩跌

所以記憶體公司常常出現:

景氣好時 利潤暴增 300%

景氣差時 巨額虧損

而且最重要的一點是:

記憶體通常 在半導體週期後期才會暴漲。

例如:

2017–2018

DRAM 價格暴漲

Samsung / Hynix 利潤飆升

之後整個週期見頂

2021

記憶體價格再次飆升

晶片週期在 2021 年末見頂

SK Hynix 的瘋狂上漲

現在看看 SK Hynix。

從關稅低點開始,這家公司股價 短短幾個月上漲了 7 倍。這是公司歷史上最極端的股價上漲。

而當伊朗戰爭爆發時,它也出現了 歷史上最嚴重的單日暴跌之一。

把所有線索放在一起

現在我們把所有事情整理一下:

記憶體股通常在 半導體週期後期暴漲

韓國股市 幾個月內出現歷史級漲幅

伊朗戰爭爆發後韓國股市 連續出現極端波動

霍爾木茲海峽 歷史上首次關閉

卡達 LNG 停產 衝擊亞洲半導體產業

如果你在台灣街頭問任何人:你覺得台積電或半導體股票怎麼樣?幾乎每個人都會說:非常很好,跌了就買,因為 AI 。幾乎沒有人會告訴你相反的答案。聽起來是不是很熟悉?(比如幾個月前的白銀)

全球流動性週期 已經進入後期,自 2025 年 9 月以來保守資產如 Coca-Cola 已經大幅跑贏 Nasdaq

如果把所有線索放在一起,那麼結論其實很清楚:

半導體週期整體看起來並不樂觀。

而如果半導體即將開始一波大的回調,那美股整體必然經歷一波大的動蕩。

即使戰爭很快結束

很多人認為戰爭可能很快結束,美國即將宣佈勝利。

我其實也同意。

Trump 很可能很快宣布:

「我們已經贏了」

然後衝突降溫。

但問題是:

贏得戰爭從來不是這場衝突的真正目的。

真正的目標是:

霍爾木茲海峽。

因此完全有可能出現一種情況:

Trump 下週宣布勝利,但海峽仍然處於混亂,能源供應鏈仍然中斷

而股市可能會 慶祝戰爭結束。

市場會認為:

一切都結束了。

但其實 最糟糕的還在後面。

整件事情讓我想起 COVID。

當時大多數人 根本不知道事情會變多嚴重。

現在也一樣。

如果海峽明天恢復正常,情況仍然很糟。

但如果它:

關閉 1 個月

2 個月

3 個月 甚至更久

那麼情況就會完全不同。

就像 COVID 一樣。當市場開始意識到問題的嚴重性時,

真正的恐慌就會開始。

這對亞洲的衝擊最大

我之前已經說過:

這一切 長期對美國有利。

但對全球其他經濟體來說會非常痛苦。

尤其是:

韓國

台灣

日本

有趣的是,這三個市場最近 股市都出現了非常誇張的上漲。

而我對這種 拋物線上漲 的看法一直很明確:

要非常小心。

如果韓國市場從這裡開始崩跌,

那麼:

台灣加權指數

日經指數

也會跟著一起下跌。

現在最大的問題是:

市場現在並沒有真正定價這個風險,如 Covid 剛開始的前面兩個月一樣。

Trump 宣布在伊朗「勝利」,與 霍爾木茲海峽真正恢復運作,

是完全不同的兩件事。

而我認為現在市場正在混淆這兩件事。

最後要記住一件事。

這種混亂,其實 正是 Trump 想要的結果。

不是摧毀伊朗。

不是軍事勝利。

而是:

控制全球經濟的咽喉。

如果這種情況持續,而海灣地區的能源供應無法恢復正常,

那麼這場供應鏈衝擊對半導體來説 可能比 COVID 更嚴重。

COVID 是 需求與物流衝擊。

而這一次,是 能源與原材料供應衝擊。

而能源與原材料,是整個半導體工業體系的基礎。

那麼,這一切對加密貨幣意味著什麼?

回到最重要的問題:

這一切對加密貨幣市場意味著什麼?