天堂還是地獄:BTC 正站在未來的十字路口

舞台燈光亮起,你站在一個熱門遊戲節目中央。

主持人帶著從容的微笑對你說:

「你面前有三扇門,其中一扇後面是一輛車,另外兩扇後面是山羊。

只要選對門,你就能把車開回家。」

你點了點頭,沒有太多猶豫,選擇了——A門。

這是一個在當下資訊之下,看似合理的決定。

主持人沒有立即揭曉答案。他轉身走向另一扇門——B門,停頓了一下,然後打開。

門後,是一隻山羊。

觀眾席傳來笑聲與掌聲,氣氛開始升溫。

主持人轉向你,語氣變得耐人尋味:

「現在,你有一個選擇。

你可以堅持原本的 A門,或者改選剩下的 C門。」

舞台突然安靜下來。

你看著眼前的兩扇門,開始思考。

只剩兩個選項——

直覺告訴你,這不就是 50/50 嗎?

那麼,換與不換,真的有差嗎?

你沒有意識到的是——

這個遊戲,從一開始就不是對稱的。

當你第一次選擇 A門時:

你選中車的機率是 1/3

你選錯的機率是 2/3

而主持人剛剛所做的那個動作——

不是隨機。

他知道答案,並刻意打開了一扇「一定是山羊」的門。

這是一個關鍵。

這不是單純揭露資訊,而是在既有機率結構上,進行了一次有條件的資訊釋放。

此刻,整個機率分佈已經改變了,只是大多數人沒有察覺。

你最初選擇的 A門,仍然只承載著那 1/3 的機率

而剩下的 C門,實際上承接了原本那 2/3 的「錯誤機率」

換句話說:

如果你選擇改變,你贏的機率是 2/3

如果你選擇堅持,你只有 1/3

主持人再次問你:

「你要換嗎?」

你看著兩扇門。

一扇,是你一開始的判斷,是你熟悉的選擇。

另一扇,則是你原本沒有選的機會,是一個需要你否定「當下的自己」的決定。

大多數人可能會選擇不換。

不是因為機率,而是因為心理。

即使把 3 扇門換成 100 扇門,主持人打開 98道門後面全是羊,你一開始選中的幾率只有 1%,還是會有很多人不會去改變自己的選擇。

因為人們傾向於呆在舒適圈裏不改變,既然現在表面看起來一樣,那就沒有必要改變。

但真正的差別,從來不在「表面看起來是否一樣」,而在於——

背後的機率結構,是否已經改變。

這也正是金融市場每天在發生的事情。

市場不斷釋放資訊:

經濟數據(CPI、PCE、PMI)

政策訊號(央行、財政、地緣政治)

價格行為(突破、背離、波動收斂與擴張)

但多數人只是「接收資訊」,卻沒有進一步去做一件更重要的事:

重新計算機率。

你最初的市場判斷,就像選擇 A門。

那是在當時資訊條件下的最佳決策,本身沒有錯。

但當新的資訊出現——

無論是流動性轉向、地緣政治風向改變,還是某個關鍵資產開始出現系統性的改變——

👉 市場的機率分佈,已經改變了。

如果你仍然堅持原本的觀點,只因為:

-「我已經進場了」

-「我之前都是這樣判斷的」

那你其實是在用一個已經過時的機率模型,去應對一個全新的市場結構。

真正具備優勢的投資者,從來不是那些「從不改變觀點」的人。

而是那些能夠在關鍵時刻,愿意去重新計算幾率的人

這些行為,看起來像是在「換門」。

本質上,是在重新對齊機率與現實。

當然,市場比三扇門複雜得多。

在那個遊戲中:

規則是固定的

主持人是理性的

資訊是乾淨且可靠的

但在市場裡:

資訊可能是噪音、甚至刻意誤導

「主持人」帶有動機(政策、資金、敘事)

規則本身會改變(regime shift)

因此,關鍵從來不是「一直換門」,而是:

辨識哪些資訊,真正改變了機率結構。

很多人認為,改變觀點是在承認錯誤。

但事實是——

改變觀點,不是單純的承認你錯了,而是承認機率已經改變。

你站在舞台上,面對最後的選擇。

但你真正的目標,從來不是證明你第一次的直覺是對的。

你站在這裡,是為了贏得游戲的獎勵,把車開回家。

Door A

我想先帶你重新看一遍,我一開始選擇的那一扇門——Door A,到底代表什麼。

我的第一扇門,本質上是一個完整的宏觀框架:

美國股市將進入一個以黃金計價的長期牛市,並持續到 2032–2034 年。

在這段期間內,股票將持續跑贏黃金與白銀,而貴金屬則進入一個長期的均值回歸與結構性熊市。

同時,美元指數(DXY)維持上行趨勢,而在過去十年裏,每當股票在這樣的環境中表現強勢時,位於風險曲線最外側的資產——也就是加密貨幣——最終也會跟上,甚至在後段出現更劇烈的擴張。

我一直用一個很簡單但有效的比喻來描述 BTC:

它本質上是 Nasdaq 的高 beta 版本,甚至可以說是一種接近 3 倍槓桿的風險資產表現。因此,在這個框架裡,crypto 不應該只是在週期早期領先,而是應該在週期後段進入加速階段。

但從 2022 年到現在,我們看到的並不是一個健康的加速擴張,而是一個長時間的壓縮。

Crypto 的整體表現是被壓抑的,Others/BTC 持續受到壓制,BTC dominance 長期維持在高位,而市場缺乏真正的廣泛參與。

這些都不符合一個成熟擴張週期應該有的特徵。基於我過去多年依賴的分析工具——BTC.D、Others.D、BTC/Gold、USDT.D、ETH/BTC and many more —— 這些指標給我的訊號非常一致:市場正處於壓縮,而不是 擴張。

而 壓縮 的本質不是結束,而是為下一階段的擴張做準備。

也正因為如此,我的結論一直是,2025-2026 年是一個周期 reset 重啓的一年,而不是 擴張 年,真正的擴張將會出現在 2027–2028 年。

屆時 BTC 將突破 126k 並進一步走高,而 山寨 將在週期末段出現典型的 blow-off 式超額表現。

這整套邏輯我已經反覆寫過多篇文章,並且即使市場在過去幾個月出現各種波動,我的觀點依然沒有改變,因為所有的價格行為都仍然可以被這個機率框架所解釋,我的信念也因此一直保持穩定。

直到最近幾週,市場的「主持人」開始打開了几扇大門

在我開始揭示這些門之前,我必須先講清楚一件事情,也就是目前整個市場中最被誤解、卻又最具影響力的概念之一:

Bitcoin 的四年週期。

在我看來,所謂的四年週期,是這個市場裡最成功的敘事之一,同時也是最具誤導性的。

它之所以強大,是因為它在過去「看起來有效」,甚至在這一輪市場中 ,BTC 的高點幾乎精準地落在這個時間框架內,讓更多人相信這是一個可以依賴的規律。

但問題在於,市場中的任何週期,從來不是由時間決定,而是由條件決定。

四年週期不是 Bitcoin 的本質,它只是某一段時間內,貨幣政策、流動性環境與市場結構共同作用下的結果。

這種現象在歷史上並不罕見,早在過去,就有無數人相信各種「固定週期」,例如總統週期,又或是在 90 年代後期,也有很多投資者相信 Nasdaq 存在穩定的節奏。但這些週期之所以看起來有效,只是因為它們剛好對應了當時的宏觀環境,而不是因為市場真的遵循某種時間規律。

一旦環境改變,週期節奏就必然會失效。

這也是為什麼我一直強調,週期本質上是「結果」,而不是「原因」。

市場的運行來自於貨幣政策、信用擴張、地緣政治與資金行為的交互作用,而不是某種預設好的時間程式。

不存在一個市場機制會強制 Bitcoin 每三年上漲、一年下跌。

如果這樣的規律真的存在,那麼市場參與者早晚都會透過前置交易將這個優勢消除,讓它失效。

歷史早就給過我們答案

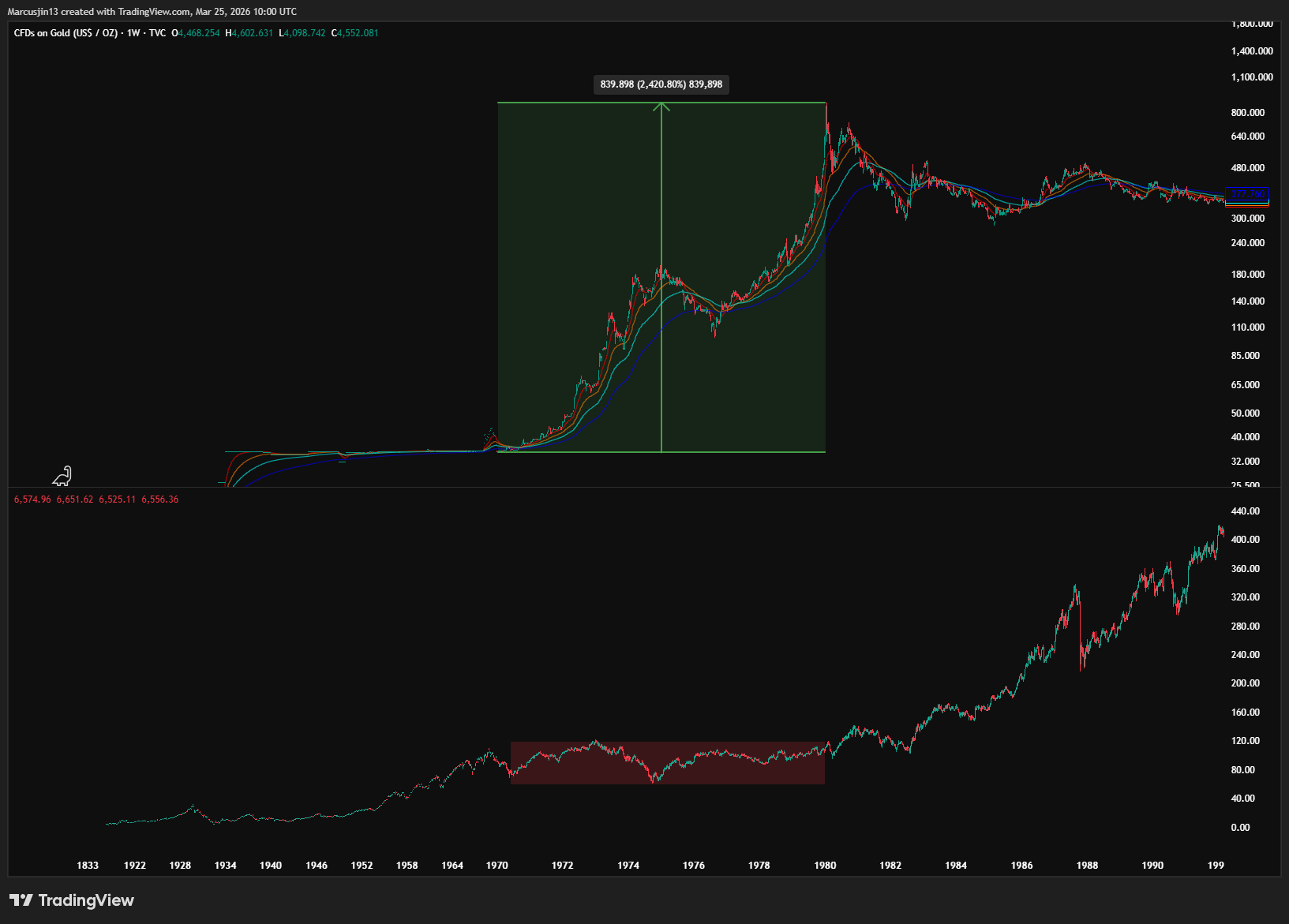

1970 - 1980 黃金上漲了 25 倍,白銀上漲了接近 40 倍數,而於此同時美股卻橫盤了近十年。

回到 1980 年,在那個時間點,幾乎沒有人會相信黃金白銀在經歷一輪連續十年的巨大上漲之後,會進入一個長達 20 年的熊市,並且需要將近 28 年才回到前高。

如果把通膨因素考慮進去,真正意義上的回本甚至需要 40 年左右。

如果你能回到 1980 年,站在那個時代的人群之中,對當時瘋狂買進黃金與白銀的人說:

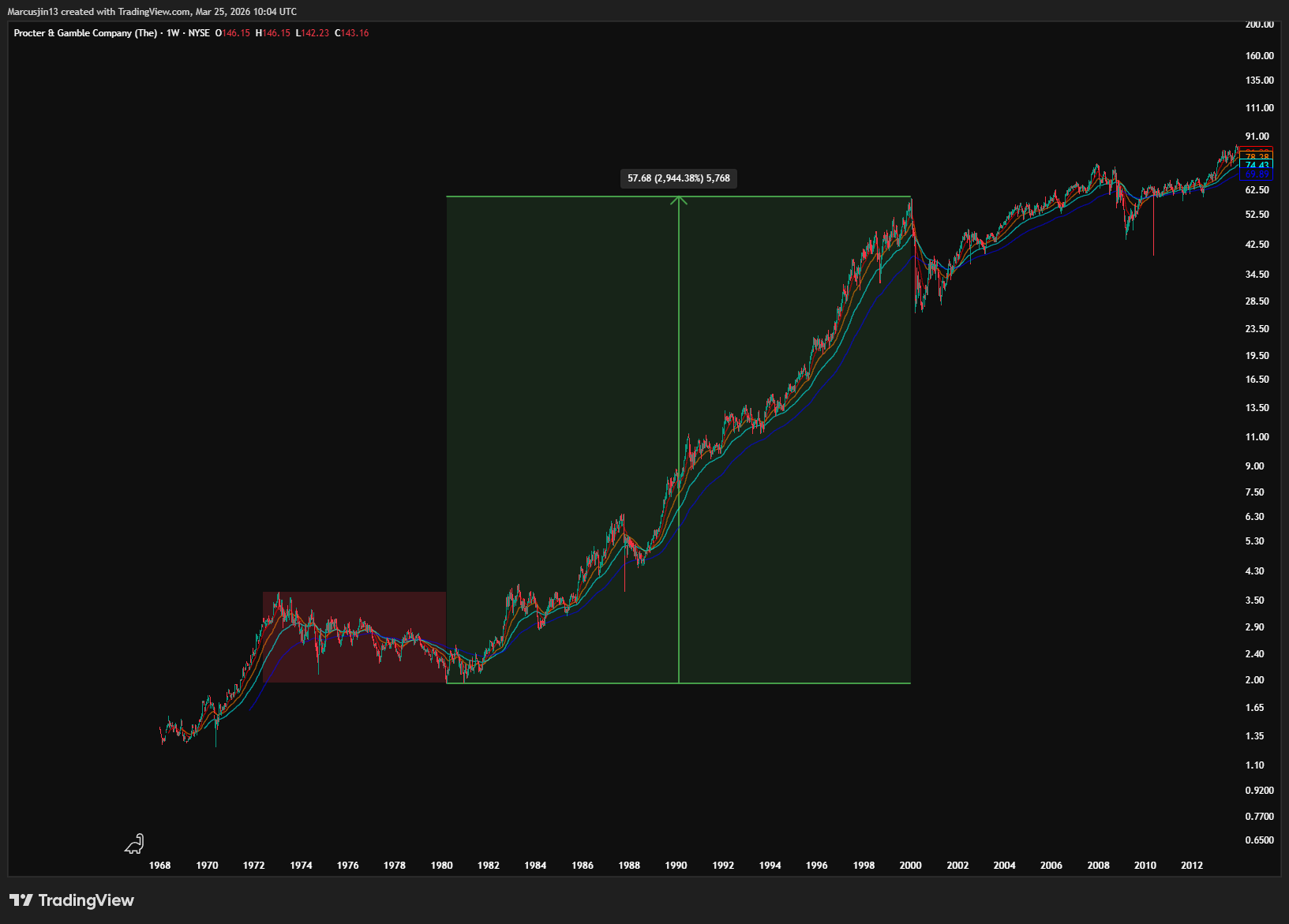

通膨不會永遠維持高檔,美元貶值也不會成為未來數十年的唯一主旋律。你甚至告訴他們,一家賣洗衣粉的公司 —— Procter & Gamble,在經歷了將近 10 年的股價下跌之後,未來 20 年將上漲 30 倍。

你覺得,他們會相信你嗎?

還是會直接認定你瘋了?

我可以跟你打賭 ——

99% 的人會覺得你完全不切實際。

但事實是,如果他們願意相信你,你會替他們節省 整整 40 年的時間成本,以及無數錯誤配置的代價。

當時市場的主流敘事是:

通膨會持續失控

美元會持續貶值

黃金與白銀是唯一的避險資產

貴金屬將進入「永遠的牛市」

這,就是他們選擇的 Door A。

但問題是——

市場的「主持人」,其實早就給你打開不只一扇門。

它一直在給提示,只是大多數人選擇忽略。

其中一個最關鍵、也是最強烈的訊號之一,就是 Paul Volcker 的上任與政策轉向。

在 1979 年 10 月 6 日,Volcker 宣布一系列劃時代的反通膨政策:

大幅收緊貨幣供給

允許利率自由上升

將「打擊通膨」放在首位

這不是普通的政策調整,而是整個宏觀體系的 regime shift(制度轉換)。

但市場一開始,完全沒有理會這個訊號。

在政策公布之後:

黃金價格不跌反漲

接下來幾個月甚至再翻倍(2x)

市場情緒依然極度狂熱

這正是最典型的末期泡沫行為:

👉 趨勢還在延續

👉 價格還在創高

👉 但底層邏輯已經改變

然後,真正的轉折發生在進入 1980 年 3 月之後:

利率急速上升(聯邦基金利率接近 20%)

流動性快速收縮

持有黃金的機會成本暴增

槓桿資金開始被迫平倉

最終結果是:

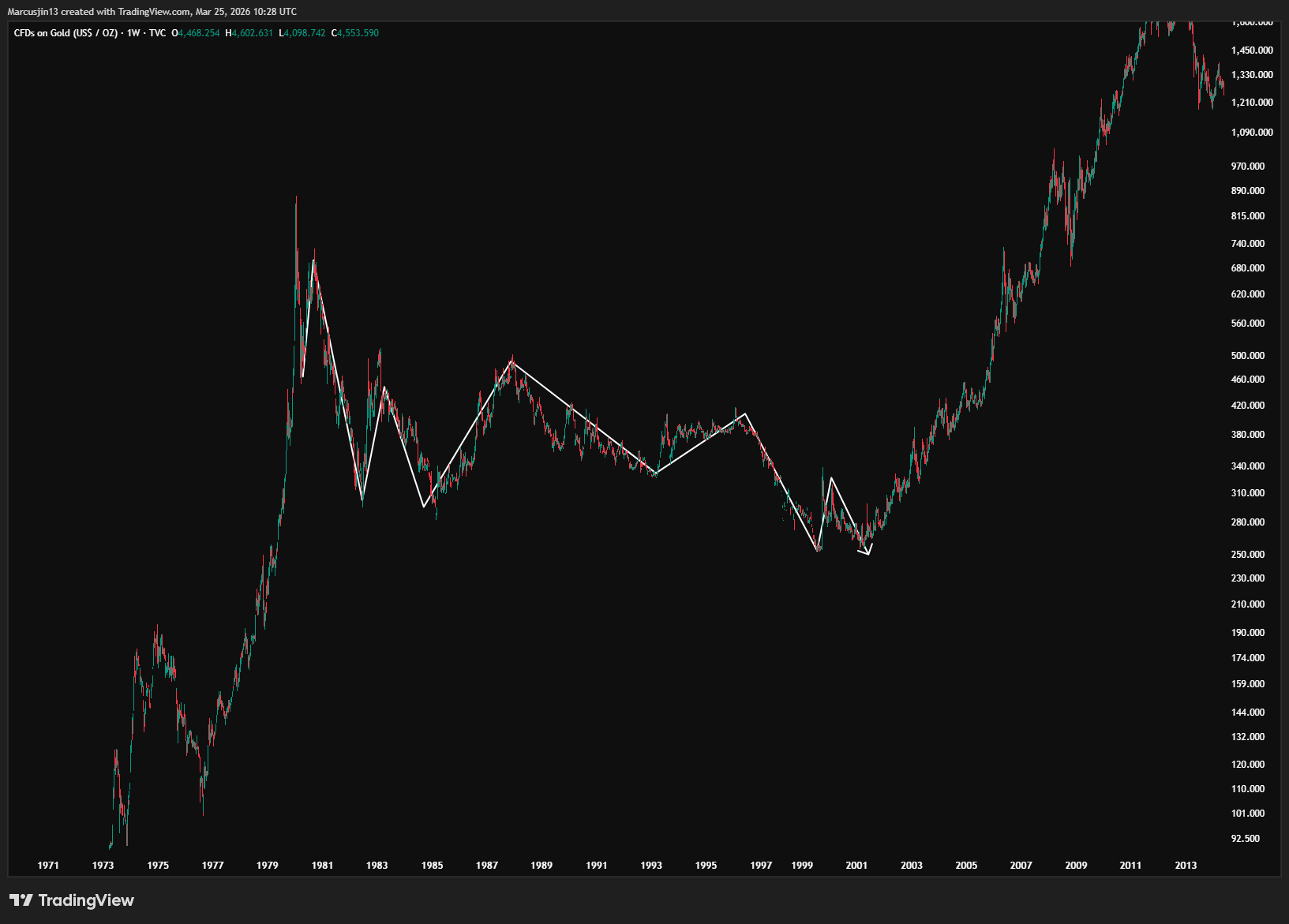

👉 黃金在極短時間內暴跌約 50%

貴金屬市場終於「開始意識到問題」,但已經太晚了。

接下來發生的事情,才是大多數人真正無法承受的:

每一次暴跌之後,都會出現反彈

每一次反彈,都讓人以為牛市回來了

但每一次反彈,價格只會走得更低

這種結構,持續了整整 20 年。

直到 2000 年,黃金從 1980 年高點累計下跌約 72%,才真正完成一個世代級的底部。

現在,請你想像一個更殘酷的現實:

如果你當年拒絕承認黃金進入長期熊市,

如果你的偏見強到認為自己選的 Door A 一定是對的——

那麼你不只會:

被套牢 20 年

持續在反彈中加碼錯誤

你還會錯過:

👉 1990 年代科技股最偉大的資本擴張週期

👉 無數公司 10x–30x 的回報機會

而這個原則,不只發生在貴金屬。

它是一個跨越百年的市場定律:

1980s:消費必需品(Consumer Staples)見頂

2000:科技股崩盤

2008:房地產泡沫破裂

每一個時代,都有自己的「永遠牛市敘事」

但結局永遠一樣。

在過去 100 年裡,沒有任何一個產業例外:

👉 每一個板塊,都會經歷 Secular Bull → Secular Bear → 再循環

當一個產業:

過度擁擠(crowded)

資本過度集中(saturated)

波動率達到高峰(volatility peak)

成長開始放緩(growth stall)

吸走市場過多資金(capital concentration)

那它的結局就像一顆被過度吹大的氣球:

👉 要麽是慢慢洩氣,要麽就是直接爆掉。

而那顆氣球裡的「空氣」是什麼?

就是——資本(capital)。

當資本從一個板塊流出,它不會消失。

它只會變成——

👉 其他板塊的「資金來源(source of funds)」

這也是為什麼:

Coca-Cola

Walmart

在 70–80 年代與 90 年代初期表現極為強勢,

但最終也成為資金流向科技股的「提款機」。

市場從來不是「選對資產就會一直贏」。

真正的本質是理解資本在不同週期之間如何流動。

而大多數人失敗的原因,不是因為他們看不懂市場,

而是因為——

👉 他們選了一扇門,

👉 然後用一輩子去證明自己沒有選錯。

加密貨幣會是例外嗎?

如果你從去年就有在我的會員討論群組裏,你會知道我從來不認為 BTC 會從目前的位置繼續按照 3 年牛 1 年熊的節奏無限上漲下去。

我在去年就有多次在會員討論區組裏提到,BTC 在達到 1 百萬美金一個之前,一定會先經歷一次長期熊市 (secular bear market)。

我一直認為,在真正走向更高級別的長期牛市之前,BTC 必須先經歷一段漫長的去槓桿與均值回歸過程,並在那裡停留相當長的一段時間,然後才會開啟下一輪真正的長期上行。

但目前市場上沒有人在討論這種可能性,因為大多數人只存在兩種極端想法:

要嘛認為 BTC 是騙局會歸零

要嘛認為它會永遠遵循四年週期不斷上漲直到無限。

這兩種想法本質上是一樣的錯誤,因為它們都假設市場是線性的。

我對與加密貨幣的 Door A 是什麽?

我的 Door A 是,加密貨幣會按照過去的走勢和美股同步。如果美股繼續長期牛市,那麽加密貨幣也會和美股一樣進入長期牛市,直到 2034 左右進入長期熊市。

但在過去一個月,市場的主持人又再次打開了幾扇新的門。

在解讀這些門背後所代表的訊號之後,我現在要做的,是提出另一種可能性——一個你可能不想接受,但必須認真思考的可能性: